02662-94560

6 Dinge, die die meisten Menschen nicht über Unfallversicherungen wissen

Bei vielen Unfällen kommt man mit einem Schrecken davon. Leider aber nicht immer. Pro Jahr erleiden rund 8 Millionen Menschen in Deutschland einen Unfall. Die gesundheitlichen und die finanziellen Folgen können gravierend sein. Gut, wenn man für diesen Fall abgesichert ist. Aber wann ist eine private Unfallversicherung sinnvoll ist. Ist eine beispielsweise eine Reiterunfallversicherung für Kinder empfehlenswert? Wer braucht sie und wer nicht? Wo findet man die beste Unfallversicherung?

1. Was leistet eine Unfallversicherung?

Was leistet eine Unfallversicherung?

Eine private Unfallversicherung leistet eine finanzielle Entschädigung für die finanziellen Belastungen, welche durch Verletzungsfolgen nach einem Unfall auf Sie zukommen. Häufig werden diese nämlich nicht von der gesetzlichen Unfallversicherung abgedeckt. Dabei können die Leistungen einer privaten Unfallversicherung je nach gewähltem Tarif aus einer einmaligen Kapitalleistung und/oder dauerhaften Rentenzahlung bestehen. Ebenso unterscheiden sich die beitragsfrei mitversicherten Leistungen stark. Deshalb lohnt es sich in jedem Fall, wenn Sie Ihre Unfallversicherung vergleichen.

Typische Leistungen einer Unfallversicherung sind:

- Invaliditätszahlungen

- Unfallrente

- Unfalltod

- Unfall-Krankenhaustagegeld

- Genesungsgeld

- Unfall-Tagegeld

- Kosmetische Operationen

- Bergungskosten

- REHA-Beihilfe

- Übergangsleistung / Sofortleistung

- Assistanceleistungen

- Gipsgeld (z.B. Schmerzensgeld bei Knochenbruch)

2. Wo passieren die meisten Unfälle?

Wo passieren die meisten Unfälle?

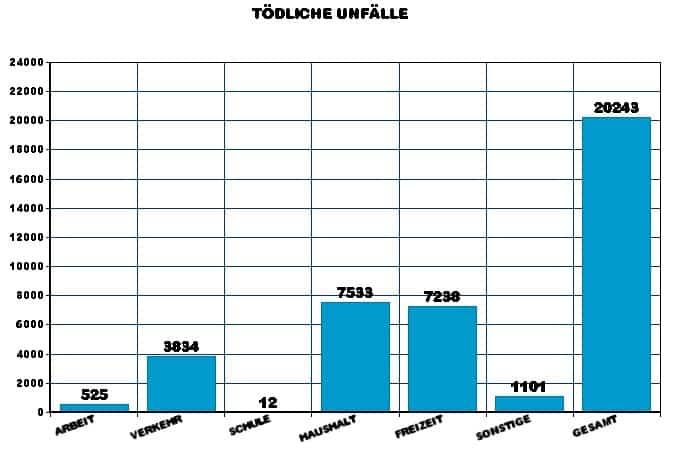

Nicht nur für Arbeitsunfälle, sondern vor allem in der Freizeit und im Haushalt ist eine Unfallversicherung sinnvoll. Entscheidend ist der große Raum der Freizeitaktivitäten, der durch eine gesetzliche Unfallversicherung in keinster Weise geschützt ist. Da jedoch statistisch gesehen gerade bei Freizeitaktivitäten besonders viele Unfälle passieren, sollte auch für diesen Lebensbereich eine finanzielle Vorsorge bestehen. So können Sie Ihren Hobbys unbeschwert nachgehen und sind rund um die Uhr sorgenfrei geschützt.

Die Statistiken zeigen auffallend hohe Unfallquoten für die Bereiche Haushalt und Freizeit. Sowohl im Hinblick auf Todesopfer und Anzahl der Verletzten. Da aber niemand 24 Stunden am Tag arbeitet, wird deutlich, für wen eine Unfallversicherung sinnvoll ist. Nämlich auch für die Personen, die bereits einer gesetzlichen Unfallversicherungspflicht unterliegen. Nur mit einer zusätzlichen privaten Unfallversicherung besteht ein zeitlich und örtlich umfassender Schutz bei nahezu allen denkbaren Unfällen.

3. Wann ist es ein Unfall?

Wann ist es ein Unfall?

Zur Beantwortung der Frage "Braucht man eine Unfallversicherung?" sollten Sie die offizielle Versicherungsdefinition kennen. Wann sprechen Unfallversicherer eigentlich von einem Unfall?

Ganz einfach!

Unfallversicherer beschreiben einen Unfall, als ein Plötzlich von AUSSEN UNFREIWILLIG auf den KÖRPER wirkendes EREIGNIS, welches eine Gesundheitsschädigung nach sich zieht. Diese 5 Merkmale kennzeichnen einen versicherten Unfall. Sie können sich die Eselbrücke "PAUKE" merken, welchen sich aus den Anfangsbuchstaben der Merkmale zusammensetzt.

Darüber hinaus leistet eine ausgezeichnete Unfallversicherung auch wenn eine FSME oder Borreliose nach einem Zeckenstich zu bleibenden Schäden führt. Ebenso wenn eine Zeckenimfpung für Kinder Impfschäden nach sich zieht.

4. Wann zahlt eine Unfallversicherung?

Wann zahlt eine Unfallversicherung?

Eine Unfallversicherung zahlt wenn bestimmte Voraussetzungen vorliegen. Diese Voraussetzungen unterscheiden sich je nach versicherter Leistung.

Was heißt das?

Nun, für eine Invalidität gelten andere Voraussetzungen als beispielsweise für ein Unfallkrankenhaustagegeld.

Grundsätzlich gilt aber:

Ein Unfall muss überraschend und ohne Absicht von außen auf Ihren Körper eingewirkt haben, was bei Ihnen zu einer körperlichen oder geistigen Gesundheitsschädigung führte. Orientieren Sie sich einfach an der PAUKE-Eselsbrücke aus dem vorhergehenden Absatz.

Darüber hinaus wirken sich in den meisten Unfallverträgen Krankheiten und Gebrechen nachteilig für Sie aus. Entscheidend ist der in der Unfallversicherung vereinbarte Mitwirkungsanteil. Insbesondere bei bestehenden Vorerkrankungen sollten Sie auf eine Unfallversicherung ohne Gesundheitsfragen mit möglichst hohem Mitwirkungsanteil achten. Eine der besten Policen speziell für diesen Fall ist die ASKUMA Sorgenfrei Plus.

5. Wer trägt die Kosten der Unfallversicherung?

Wer trägt die Kosten der Unfallversicherung?

Das kommt ganz darauf an. Bei einer privaten Unfallversicherung (...und davon sprechen wir hier auf dieser Seite) trägt die Kosten im Gegensatz zu einer gesetzlichen Unfallversicherung der Beitragszahler. Der Beitragszahler muss jedoch nicht unbedingt gleichzeitig der Versicherungsnehmer sein, denn...

in einem Unfallversicherungsvertrag gibt es 5 Beteiligte mit unterschiedlichen Rollen:

- die versicherte Person (...deren Gesundheit geschützt werden soll)

- der Versicherungsnehmer (...ist der Vertragspartner)

- der Beitragszahler (...zahlt die Versicherungsbeiträge)

- der Bezugsberechtigte (...erhält die versicherte Leistung = Auszahlung)

- der Versicherer (...trägt das Risiko und zahlt im Schadensfall)

6. Wann kann ich eine private Unfallversicherung kündigen?

Wann kann ich eine private Unfallversicherung kündigen?

Informationen, wann und wie Sie eine Unfallversicherung kündigen können, finden Sie auf dieser Seite: → Kündigung einer Unfallversicherung - Das müssen Sie wissen

Am 5.7.1985 nahm mir ein US-Nato-Soldat die Vorfahrt. Dieser Tag zeigte mir, wann man eine private Unfallversicherung braucht.

Warum Ihr "Kontostand" entscheidet ob man eine Unfallversicherung braucht

Wenn man auf seine Arbeitskraft nicht verzichten kann und kein großes liquides Vermögen oder ein passives Einkommen hat, braucht man eine Unfallversicherung!

Leistungen der Unfallversicherung

Ausführliche Information

Bis zu 50% sparen!

Wann braucht man eine Unfallversicherung und wann nicht?

Viele Menschen fragen sich, welche Versicherungen für sie persönlich geeignet sind. Dabei stellt sich auch die Frage: "Braucht man eine private Unfallversicherung?". Wichtig ist vor allem, dass Sie eine Entscheidung treffen, denn das Unfallrisiko kennt keine Bedenkzeit. Diese Fakten sprechen für einen frühzeitigen Abschluss einer Unfallversicherung:

.

- In Deutschland ereignen sich fast 8 Millionen Unfälle pro Jahr.

- Alle 4 Sekunden wird ein Mensch durch einen Unfall verletzt.

.

Fakt ist: Sie können eine Unfallversicherung nicht rückdatieren. Das bedeutet für Sie: Eine Unfallversicherung muss also bereits wirksam bestehen, bevor eventuell ein Unfall eintritt und womöglich lebenslange Folgen nach sich zieht.

Immer wieder bedauern Unfallopfer (oder Eltern) im Nachhinein ihr viel zu langes Zögern. Vor allem wenn Verletzungsfolgen irgendwann und irgendwo eine schwere Invalidität nach sich ziehen. Unsere Analysen aus über 30 Jahren zeigen: Eine falsche Vorstellung bezüglich der entstehenden Kosten für eine Unfallversicherung hält viele Menschen vom Vertragsabschluss zu lange ab, obwohl sie grundsätzlich eine private Unfallversicherung sinnvoll und notwendig bewerten. Viele Menschen ärgern sich nach einem Unfall wenn sie erfahren, wie wenig Geld sie für ihre finanzielle Sicherheit hätten investieren müssen. Doch nach einem Unfall ist es dann oft für immer zu spät.

Aus diesem Grund soll jetzt umfassend dargestellt werden, wann die gesetzliche und wann eine private Unfallversicherung sinnvoll ist. Dabei wird auf verschiedene Personengruppen und deren unterschiedliche Bedürfnisse eingegangen, so dass Sie selbst leicht entscheiden können, ob Ihr eigener Lebenswandel eine solche Unfallversicherung erfordert. Schon jetzt sei auf die zeitliche Komponente verwiesen und daher im Zweifel angeraten, relativ kurzfristig eine Unfallversicherung abzuschließen. Die Vertragslaufzeit können Sie flexibel bestimmen, da es am deutschen Versicherungsmarkt zwischenzeitlich Anbieter gibt, die Ihnen einen tägliches Kündigungsrecht einräumen.

Braucht man eine Unfallversicherung als Rentner?

Alle Menschen wollen selbstbestimmt und mobil alt werden, doch oft führt ein Unfall gerade Senioren lebenslang in die totale Abhängigkeit. Studien belegen: Vor allem über 75-jährige Senioren sind zunehmend für Unfälle u.a. im Straßenverkehr verantwortlich. Tendenz steigend. Immer mehr Senioren verletzen sich bei Unfällen mit dem Fahrrad. Jedes 6. Fahrrad-Unfallopfer ist über 65 Jahre alt. Bei Senioren sind nach einem Unfall häufig Knochenbrüche (Oberschenkelhalsbruch) und schwere Kopfverletzungen zu bedauern.

Ist eine Unfallversicherung für Kinder sinnvoll?

Häufig fragen sich besorgte Eltern, ob eine Unfallversicherung sinnvoll und notwendig für ihre Kinder sei. Auch hier ist eine pauschale Antwort schwierig. Fakt ist: Das Verhalten von Kindern kann man nicht vorhersehen. Häufig entstehen Gefährdungen aus einer Situation heraus, die man als Eltern so nicht erkannt hätte. Deshalb muss unbedingt darauf geachtet werden, dass eine möglichst solide Absicherung (mind. 200.000 EUR) für Kinder besteht. Gerade dann, wenn Kinder bereits in jungen Jahren aufgrund von Hobbys (z.B. Reitsport, Motorsport, Inline-Skating) riskanter leben. Vorausschauende Eltern sollten in Erwägung ziehen, dass Kinder sich in diesem Stadium noch nicht selbst absichern können. Einem Kind später womöglich erklären zu müssen, warum es gegen Unfallrisiken privat nicht abgesichert war ist nicht nur traurig, sondern überzeugend auch gar nicht durchzuführen. Die sehr niedrigen Beiträge machen eine Unfallversicherung sinnvoll und bezahlbar – vor allem für Kinder.

Braucht man eine Unfallversicherung als Hausfrau?

Der Frühjahrsputz ist gegenwärtig noch so riskant wie anno dazumal, weil Arbeiten im Privathaushalt nach wie vor vielfältige Gefahrenpotenziale bieten. Studien beweisen: Vor allem in den Monaten März bis Mai passieren die meisten Unfälle im Privathaushalt. Für Hausfrauen/-männer ist jedoch das ganze Jahr hindurch eine Unfallversicherung sinnvoll, denn 70% aller Unfälle passieren im Haushalt.

Braucht man eine Unfallversicherung als Motorradfahrer?

Motorradfahren macht Spaß – bleibt aber immer ein Risiko. Die typischen Ergebnisse der Unfallforschung: Motorrad-Unfallopfer sind nahezu ausschließlich männlich und in 75 Prozent aller Fälle unter 30 Jahre alt. Ein Drittel aller Motorrad-Unfälle passiert in den späten Nachmittags- und Abendstunden des Monats Mai – nach der Winterpause. Biker mit Fahrpraxis verunfallen deutlich seltener als unerfahrene Fahrer. Die meisten Unfälle ereignen sich innerorts im Kreuzungsbereich bzw. außerorts aufgrund nicht angepasster Geschwindigkeit. Für Motorradfahrer ist eine Unfallversicherung sinnvoll, da vor allem schwerste Verletzungen des Kopfes und der Beine und Füße zu beklagen sind. Der für einen Motorradunfall typische „Mehrfachanprall“ (zum Beispiel: Kollision mit eigenem Tank, eigenem Lenker, Motorhaube des Gegners, B-Säule, Frontscheibe, Dach, Straße, Rutschen über Pflaster und Asphalt) führt bei 25% der Verunglückten zu einem Polytrauma.

Braucht man eine Unfallversicherung oder reicht die gesetzliche Unfallversicherung aus?

Als erstes könnte man sich fragen, ob nicht die gesetzliche Unfallversicherung bereits ausreichend ist. Dabei sind verschiedene Komponenten zu berücksichtigen. Bei der gesetzlichen Unfallversicherung (Berufsgenossenschaft / Schülerunfallversicherung) ist es nicht so wie bei einer gesetzlichen Krankenversicherung, dass jeder Mensch mehr oder weniger automatisch gesetzlich unfallversichert ist.

Vielmehr gibt es Unterschiede hinsichtlich der verschiedenen Personengruppen. So sind viele Menschen zwar während ihrer beruflichen Tätigkeit gesetzlich gegen Unfälle versichert, jedoch nicht in ihrer Freizeit. Besonders problematisch stellt sich die Situation beispielsweise dar für:

.

- Arbeitslose

- Hausfrauen

- Senioren / Rentner

- Kinder (inkl. Schüler/Studenten)

.

Sie haben in der Regel keinen oder nur einen sehr eingeschränkten gesetzlichen Unfallschutz.

Auch Berufstätige, die grundsätzlich von der gesetzlichen Unfallversicherung erfasst werden, sind dennoch nicht umfassend bei allen Unfällen versichert. Entscheidend hierbei ist, dass die gesetzliche Unfallversicherung nur bei berufsbedingten Unfällen und bei Wegeunfällen tätig wird. Diese Definition wird jedoch sehr streng zu Lasten des Versicherten ausgelegt. Sollte sich also ein Unfall in der Freizeit ereignen, so nützt eine gesetzliche Unfallversicherung wenig.

Das Bestehen einer gesetzlichen Unfallversicherung bedeutet also nicht, dass automatisch rund um die Uhr ein Grundschutz für alle Lebensbereiche besteht, sondern nur, dass gewisse berufliche Risiken abgesichert sind. Die Grenzen dieses gesetzlichen Schutzes sind sehr eng gesteckt, so dass auch für gesetzlich unfallversicherte Berufstätige eine zusätzliche private Unfallversicherung sinnvoll und empfehlenswert ist.

Braucht man eine Unfallversicherung wenn man eine Berufsunfähigkeitsversicherung abgeschlossen hat?

Ja, denn eine Berufsunfähigkeitsversicherung und eine private Unfallversicherung ergänzen sich, aber ersetzen sich nicht. Beide Versicherungsformen decken unterschiedliche Risiken ab. Beide haben ihre Berechtigung und ergänzen sich perfekt.

Die Unterschiede zwischen privater Unfallversicherung und Berufsunfähigkeitsversicherung

Unterschied zwischen Unfallversicherung und Berufsunfähigkeitsversicherung

Als Bausteine der persönlichen Risikovorsorge sind sowohl die private Unfallversicherung als auch die Berufsunfähigkeits- versicherung unverzichtbar. Sie ergänzen sich teilweise, erfüllen jedoch unterschiedliche Zwecke:

Die private Unfallversicherung greift bei Unfällen – unab- hängig davon, ob ein Unfall zur Berufsunfähigkeit führt oder nicht. Ihr Zweck ist die Deckung von zusätzlichen (einmaligen oder dauerhaften) finanziellen Mehrbelastungen.

Die Berufsunfähigkeitsversicherung greift, wenn der Beruf nicht mehr ausgeübt werden kann. Dabei ist es egal, ob ein Unfall oder eine Krankheit zur Berufsunfähigkeit führt. Ihr Zweck ist es, das bisherige Einkommensniveau aufrechtzuerhalten.

Vorteile und Grenzen einer privaten Unfallversicherung

Vorteile:

- Die private Unfallversicherung übernimmt unfallbedingte finanzielle Belastungen.

- Sie zahlt auch bei Dauerfolgen (Invalidität).

- Eine Unfallversicherung zahlt schon ab einem Invaliditätsgrad von 1 Prozent.

- Die Beiträge sind vergleichsweise günstig.

- Außerdem ist die Gesundheitsprüfung weniger umfangreich.

- Manche Anbieter bieten darüber hinaus erstklassigen Top-Schutz ohne Gesundheitsprüfung.

- Leistungsstarke Tarife bieten z. B. auch Schutz bei Zeckenbiss /-stich oder Sonnenbrand.

- Ebenso bei Impfschäden beispielsweise nach einer Covid19- oder Grippe Impfung.

Einschränkungen:

- Was ist denn eigentlich ein Unfall? Die Unfallversicherung setzt, wie der Name schon sagt, einen Unfall voraus. Das bedeutet: Bei psychischen oder körperlichen Erkrankungen leistet sie nicht.

- Unfälle durch hohen Alkohol- oder Drogenkonsum sind ausgeschlossen.

Vorteile und Grenzen einer Berufsunfähigkeitsversicherung

Vorteile:

- Bei einer Berufsunfähigkeit fallen in der Regel Einnahmen aus Lohn und Gehalt weg. Die Berufsunfähigkeits- versicherung ersetzt hier den Wegfall des Einkommens.

- Die Berufsunfähigkeitsversicherung zahlt auch bei durch Krankheit verursachter Berufsunfähigkeit.

- Auch wer pflegebedürftig ist und mindestens unter Pflegestufe 1 fällt, gilt häufig als berufsunfähig. Je nach vertraglicher Vereinbarung zahlt hier der Versicherer.

Einschränkungen:

-

Die Leistungen werden erst ab einem bestimmten Grad der Berufsunfähigkeit gezahlt, z. B. erst ab einer Berufsunfähigkeit von 50 %.

-

Die Gesundheitsprüfung ist umfangreicher als bei der Unfallversicherung.

-

Höhere Beiträge

Wann braucht man eine prvate Unfallversicherung - selbst dann, wenn man schon eine Unfallpolice hat?

Sie haben eine Unfallpolice und fragen sich, ob man eine zusätzliche Unfallversicherung braucht? Selbst wenn Sie bereits eine Unfallversicherung haben, kann eine ergänzende Police sinnvoll sein. Warum ist das so?

Versicherungen funktionieren häufig nicht nach dem Sekt-oder-Selters-Prinzip. Das bedeutet: Es kommt weniger darauf an, ob Sie eine bestimmte Police haben. Vielmehr entscheidet die Qualität Ihrer Versicherungen, ob damit eine ausreichende Absicherung für Sie erreicht wird. Nicht das "ob", sondern das "wie" ist ausschlaggebend. Die wichtigste Empfehlung lautet daher: → Unfallversicherung vergleichen